هذا الموقع يستخدم ملف تعريف الارتباط Cookie

قضايا وآراء

معايير كفاية الاحتياطيات الدولية في الاقتصاديات الناشئة: حالة تركيا

تعرف الاحتياطيات الدولية لأي بلد بأنها "الأصول الخارجية المتاحة تحت تصرف السلطات النقدية والخاضعة لسيطرتها لتلبية احتياجات تمويل ميزان المدفوعات، أو التدخل في أسواق الصرف للتأثير على سعر صرف العملة، أو غير ذلك من الأغراض ذات الصلة، كالمحافظة على الثقة في العملة المحلية وتشكيل أساس يُستند إليه في الاقتراض الخارجي".

وبحسب علمي، لا يوجد نظرية اقتصادية تقر بوجود سقف محدد للاحتياطات الدولية التي يجب الاحتفاظ بها، وكذلك سقف للتمويل الخارجي الذي يمكن الاستعانة به. ولكنْ، هناك إجماع اقتصادي على أهمية مراكمة قدر كاف من الاحتياطات الأجنبية.

معايير كفاية الاحتياطي الدولي وتكلفة الوصول لمصادر التمويل الخارجية:

يوجد عدد من المعايير التي تحدد كفاية الاحتياطي الأجنبي، وكذلك المقادير والتكاليف التي يمكن تحملها في سبيل الوصول إلى المصادر الخارجية؛ ويمكن توضيحها كما يلي:

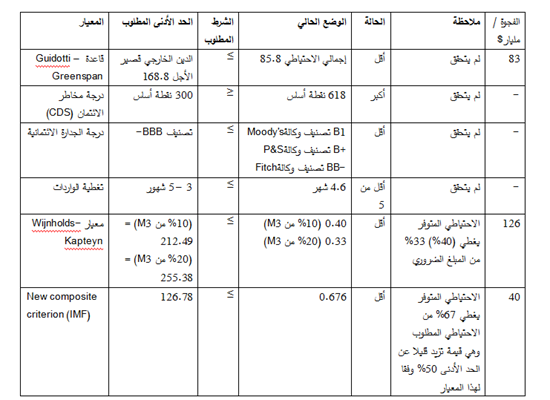

1. قاعدة "Guidotti – Greenspan": تشير هذه القاعدة إلى أن إجمالي الاحتياطي الأجنبي (العملات الأجنبية والذهب) الذي يمتلكه البنك المركزي للبلد، يجب أن يساوي الدين الخارجي قصير الأجل (الذي يُستحق خلال سنة كحد أقصى). ومنطق ذلك أن يكون لدى الدولة احتياطي أجنبي كاف لمقاومة أي انسحاب لرأس المال الأجنبي قصير الأجل.

وقد سميت هذه القاعدة باسم "Guidotti" نائب وزير المالية الأرجنتيني الأسبق و"Greenspan" الرئيس السابق لمجلس الاحتياطي الفيدرالي الأمريكي.

وقد ذكر "Guidotti" هذه القاعدة لأول مرة في ندوة لمجموعة الـ33 في عام 1999، بينما نشرها جرينسبان على نطاق واسع في عدة أماكن، وكان أهمها في خطاب ألقاه في البنك الدولي. وفي بحث لاحق لذلك وجد كل من "Javier Calafell & Rodolfo Bosque" أن هذا المؤشر سبب للعديد من أزمات الاستعانة بمصادر التمويل الخارجية.

2. درجة مبادلة مخاطر الائتمان "Credit Default Swap (CDS)": مقايضة مخاطر الائتمان هي نوع من التأمين ضد مخاطر التخلف عن السداد من قبل شركة معينة أو بلد ما. وكلما ارتفعت درجة "CDS" للبلد، ارتفعت تكلفة الاقتراض، لأن هذا التأمين ينعكس في تكلفة الاقتراض أو إيجاد التمويل. ويتم تحديد قسط "CDS" في السوق وفقا للعرض والطلب الفوري، تماما مثل أسعار الصرف، وإذا تجاوزت الدرجة 300 نقطة أساس، فإن هذا الاقتصاد يعتبر محفوفا بالمخاطر.

3. درجة الجدارة الائتمانية للدولة "Credit Rating": وهي عبارة عن مقدرة الدولة على الاستمرار في خدمة ديونها الخارجية والوفاء بالالتزامات المترتبة على هذه الديون في مواعيدها، وبدون الحاجة إلى طلب إعادة الجدولة أو الفشل في السداد.

وتتحدد الجدارة الائتمانية للاقتصاد المدين بمدى قدرته على أداء مدفوعات خدمة الدين الخارجي، الأمر الذي يتطلب من وجهة نظر الدائنين ما يلي:

أ) أن يكون الاقتصاد المدين قادرا على إنتاج فائض من السلع والخدمات قابلة للبيع في الأسواق الدولية، مقابل الحصول على عملات أجنبية يمكن استخدامها في أداء مدفوعات خدمة الدين.

ب) أن تكون موارد النقد الأجنبي للاقتصاد المدين تحت سيطرة السلطات الموكل إليها خدمة الدين الخارجي. وتعتبر الدول التي لديها درجة جدارة ائتمانية أقل من تصنيف BBB- دولا عالية المخاطر للاستثمار، وتسمى هذه الدرجة "بعتبة الاستثمار" أو المقدرة الكافية للدفع.

4. معيار تغطية الواردات "Import coverage": اقترح الاقتصادي "Triffin" هذا المعيار كمؤشر على كفاية الاحتياطيات الدولية، ويعتبر هذا المؤشر أحد أهم المقاييس التقليدية لمعرفة كفاءة الاحتياطات الأجنبية في أي دولة. ويجب أن يكون لدى الدولة احتياطي أجنبي يغطي وارداتها من 3 إلى 5 شهور على الأقل؛ ونسبة 20 في المئة من الواردات سنويا، بحيث يعتبر هذا خطا أحمر.

5. معيار "Wijnholds-Kapteyn": ناقشت قاعدة "Guidotti -"Greenspan الدين الخارجي فقط على المقيمين لغير المقيمين، أي الاستنزاف الخارجي. وبما أنه في العديد من البلدان الناشئة التي تمر بمرحلة انتقالية؛ يعتبر هروب رأس المال من قبل المقيمين، أي الاستنزاف الداخلي، استنزافا إضافيا للاحتياطات الأجنبية، بمعنى أن السكان يلجؤون لتحويل العملة المحلية إلى العملات الأجنبية، لذلك يأخذ هذا معيار هذا التأثير في الاعتبار عن طريق ضبط قاعدة "Guidotti-Greenspan" من خلال: أخذ جزء (10 في المئة و20 في المئة) من العرض النقدي الواسع (M3) كمؤشر محتمل لحجم الاستنزاف الداخلي، وبذلك يقيس مخاطر الاستنزاف الداخلي المحتملة في الدولة. أي إن هذا المعيار يساوي إجمالي الاحتياطي الأجنبي إلى الدين قصير الأجل مضافا إليه 10 في المئة (20 في المئة) من "M3"، لأخذ مخاطر الاستنزاف الداخلي في الحسبان.

6. معيار صندوق النقد الدولي المركب الجديد "(New composite criterion (IMF)": نظرا لأن المعايير السابقة تركز على مصدر واحد من مصادر استنزاف الاحتياطات الدولية؛ طوّر صندوق النقد معيارا مركبا جديدا ليشمل عدة مؤشرات، حيث وضع مقياسا شاملا مرجحا لمخاطر استنزاف الاحتياطي الأجنبي المحتمل عبر قنوات مختلفة. ويعمل هذا المعيار كمتنبئ أفضل لأزمة العملة من المعايير القياسية بالنسبة للأسواق الناشئة، والتي تعمل وفق نظام الصرف المرن، مثل تركيا.

فالمؤشر كما يلي: الدين الخارجي قصير الأجل 30 في المئة، والصادرات 5 في المئة، والعرض النقدي 10 في المئة، ومتطلبات المحفظة الاستثمارية الأخرى 10 في المئة. ويجب أن تغطي الاحتياطات الدولية لأي بلد من 100 في المئة إلى 150 في المئة من قيمة هذا المعيار المركب.

ويمكن تلخيص المعايير السابقة في الجدول التالي:

وكما أوضحنا، لا توجد قاعدة تحدد سقف التمويل الأجنبي الذي تمكن الاستعانة به أو الاحتياطي الأجنبي للبلد، ومن الممكن لأي دولة توفير تمويل خارجي، بغض النظر عن مخاطرها، باستثناء البلدان التي تعتبر مفلسة مثل: فنزويلا والأرجنتين.. إلخ. المهم هو مقدار وتكلفة هذه الموارد؛ فكلما زادت المخاطر تزداد تكلفة الوصول للموارد الخارجية، وكلما زاد عدد المعايير التي يستوفيها هذا الجدول، فإن ذلك يدل على وجود قدر جيد من الاحتياطي الدولي للبلد، وكذلك يصبح الوصول إلى الموارد الخارجية أسهل وأقل تكلفة، والعكس صحيح أيضا، فيصبح الوصول إلى الموارد الخارجية صعبا ومكلفا.

وإذا أرادت دولة ما الوصول إلى الموارد الخارجية بسهولة، فعليها أن تحاول تلبية هذه الشروط، وخصوصا درجة الجدارة الائتمانية ودرجة مخاطر الائتمان (CDS).

وشكلت جائحة كورونا اختبارا حقيقيا لكفاءة الاحتياطيات الأجنبية في الاقتصاديات الناشئة، حيث أشارت وكالة "Bloomberg" إلى أنه خلال شهر آذار/ مارس، تراجعت الاحتياطيات الأجنبية لـ11 اقتصادا ناشئا حوالي 110 مليار دولار، وحلت تركيا في المرتبة الثالثة من حيث الاستنزاف بحوالي 19.3 مليار دولار، بعد الصين والبرازيل.

والآن ننتقل لتطبيق هذه المعايير على الاقتصاد التركي:

الخلاصة:

ما سبق يوضح أن هناك فجوة في الاحتياطي الدولي لتركيا أقلها 40 مليار دولار، وإذا أخذنا متوسط المعايير الثلاثة، تصبح 83 مليار دولار. وهذا يتطلب إصلاحات هيكلية من أجل توفير حد أمان من الاحتياطي الأجنبي، بالإضافة لتسهيل الوصول للموارد الخارجية وبتكلفة أقل. بالإضافة لذلك، ضرورة الوصول لمصادر للعملة الصعبة في ظل الإغلاق الكبير للاقتصاد مع العالم الخارجي.

وتشترك أغلب الاقتصاديات الناشئة مع تركيا في هذه المشكلة، أي فجوة الاحتياطي الدولي والدين قصير الأجل (الأموال الساخنة). وإذا شاهدنا صدمة اقتصادية قادمة ما بعد كورونا سيكون المحفز لها فجوة الاحتياطي الدولي، وتضخم مستويات الدين العام في الاقتصاديات الناشئة بشكل خاص، والاقتصاد العالمي بشكل عام.

0

المزيد حول هذا الموضوع

هل تستطيع روسيا إنقاذ سمعة أسلحتها في ليبيا؟

29-May-20 11:58 AM

ليبيا بين تحقيق النصر ومعوقاته

27-May-20 07:16 PM

حرب العملات الرقمية: من يطلق عملته أولا؟

03-May-20 04:23 PM

المزيد من هذا الكاتب